Stanovisko V4

Európska únia si stanovila ambiciózne ekologické ciele vo všetkých oblastiach hospodárstva. Osobitne významnú úlohu bude v nasledujúcich rokoch zohrávať plnenie týchto cieľov: uhlíková neutralita do roku 2050, zníženie emisií skleníkových plynov o 55 % do roku 2030, cieľ vyrábať 40 % energií z obnoviteľných zdrojov do roku 2030 a ďalšie. Tieto ambície sa premietajú aj do sektora dopravy vo forme povinných podielov obnoviteľnej energie alebo zníženia emisií skleníkových plynov. So zámerom približovať sa k týmto cieľom sa aplikujú niektoré nástroje na podporu alternatívnych zdrojov energie, vrátane biopalív. Jedným zo silných nástrojov je fiškálny, v podobe spotrebnej dane stanovenej vládou. Tá na jednej strane podporuje vybrané energetické nosiče v doprave a na druhej strane zabezpečuje finančné príjmy štátu.

Európska únia zaviedla harmonizované pravidlá zdaňovania energií v smernici ETD[1] s týmito kľúčovými prvkami:

- stanovenie minimálnej úrovne zdanenia energetických nosičov vrátane benzínu a nafty na základe objemu (benzín: 359 EUR/ 1 000 litrov; nafta: 300 EUR /1 000 litrov)

- umožnenie rozdielneho zdaňovania rôznych energetických nosičov

- umožnenie oslobodenia biogénnej energie od dane

The V4 countries transposed the ETD into their national law, and in the four countries the common features are as follows:

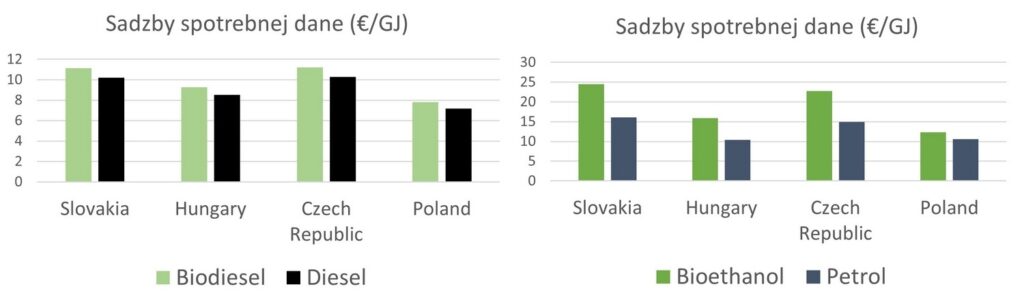

ETD sa transponovala do národných právnych predpisov krajín V4, ktoré sa vo viacerých bodoch zhodujú. Vo všetkých štyroch štátoch je stanovená odlišná sadzba dane pre naftu a odlišná sadzba dane pre benzín. Neexistuje žiadny rozdiel v daňových sadzbách pre biogénnu a fosílnu zložku palív. Daňové sadzby v krajinách V4 nepodporujú vysoký obsah biopalív zavedením významne nižšej alebo nulovej sadzby pre biopalivá, a to aj napriek tomu, že ETD to umožňuje. Nastavenie zdaňovania v krajinách V4 sa v súčasnosti riadi jediným cieľom – zabezpečiť dostatočný príjem do štátneho rozpočtu, bez ohľadu na negatívne vplyvy fosílnych palív na životné prostredie.

Keď sa sadzby dane prepočítajú na základe energetického obsahu, výsledky sú alarmujúce. Vo všetkých krajinách V4 je najviac zdaneným energetickým nosičom bioetanol. Bionafta je tiež zdanená viac ako jej fosílny náprotivok, nafta. Takéto nastavenie účinne zabraňuje cenovo dostupnej, rýchlej a nákladovo efektívnej dekarbonizácii dopravy.

Výzva pre regulačné orgány v krajinách strednej a východnej Európy je jasná. Existuje živý príklad toho, ako možno platné pravidlá v ETD využívať na vnútroštátnej úrovni aj dnes, bez ohľadu na očakávanú revíziu ETD zameranú na zdaňovanie palív na základe obsahu energie alebo uhlíka. Francúzski zákonodarcovia zaviedli podstatne nižšiu daň na biopalivové zložky, čo umožnilo vo Francúzsku vytvoriť trh s palivom obsahujúcim vysoký podiel bioetanolu (E85). Dopyt sa následne vytvoril na strane priemyslu a spotrebiteľov, bez akýchkoľvek príkazov alebo zákazov zo strany štátu.

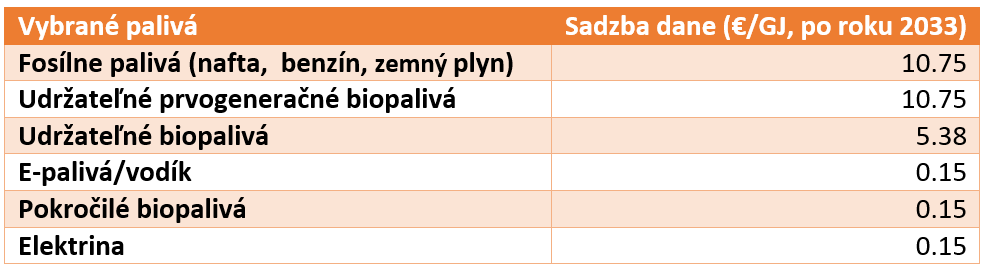

Európska komisia v rámci balíka Fit for 55 nedávno navrhla revíziu ETD. V návrhu sa konečne uznáva potreba prejsť k zdaňovaniu palív na základe energie, čím sa umožnení, aby ceny lepšie odrážali vplyv konkrétneho energetického nosiča na životné prostredie. Ďalšia časť návrhu je však menej chvályhodná, keďže boli vytvorené kategórie zdaňovania palív. Európska komisia navrhuje daňové sadzby z palív využívaných v doprave nasledovne:

Netreba dodávať, že zdanenie udržateľných prvogeneračných biopalív na úrovni fosílnych palív bude brániť dekarbonizácii dopravy. Na druhej strane, takzvané udržateľné biopalivá,

s polovičnou daňovou sadzbou v porovnaní s udržateľnými prvogeneračnými biopalivami, potrebujú podrobnejšie vysvetlenie, čo všetko do tejto kategórie patrí.

Biopalivárske asociácie krajín V4 vyzývajú svoje národné vlády, aby využili existujúce pravidlá ETD a nasledovali francúzsky príklad. Ten ukazuje, že stanovenie nulového zdanenia biopalív umožňujú rýchlu, nákladovo efektívnu a trhovo riadenú dekarbonizáciu dopravy založenú na lokálnych zdrojoch surovín a na lokálnej výrobe. Pokiaľ ide o návrh revízie ETD, vítame prechod na zdaňovanie založené na energetickom obsahu. Kategorizácia palív by však mala byť postavená na ich skutočných emisiách skleníkových plynov.

December 2021

[1] Smernica 2003/96/ES – reštrukturalizácia systému EÚ pre zdaňovanie energetických výrobkov a elektriny