Prohlášení zemí V4

Evropská unie si stanovila ambiciózní zelené cíle ve všech ekonomických oblastech, včetně dopravy. V tomto ohledu jsou obzvláště důležité tyto cíle: uhlíková neutralita do roku 2050, snížení skleníkových plynů (GHG) o 55 % do roku 2030, výroba 40 % energie z obnovitelných zdrojů do roku 2030 a další specifické cíle pro dopravu. Abychom se těmto cílům alespoň přiblížili, používají se některé nástroje na podporu různých zdrojů energie, včetně biopaliv. Jedním z účinných nástrojů je ten fiskální: odlišná úroveň zdanění různých zdrojů energie dle rozhodnutí národních vlád. Tím podporuje vybrané zdroje energie v dopravě a zajišťuje finanční příjmy státu.

Evropská unie zavedla harmonizovaná pravidla v oblasti zdanění energie vydáním směrnice o zdanění energie v roce 2003 (ETD). Ta obsahují následující klíčové komponenty:

- Stanovují minimální úrovně zdanění pro zdroje energie, včetně benzínu a nafty, podle objemu (benzín: 359 EUR/ 1 000 litrů; nafta: 300 EUR / 1 000 litrů)

- Povolují různé úrovně zdanění pro různé energetické produkty

- Umožňují osvobození biogenní energie od zdanění

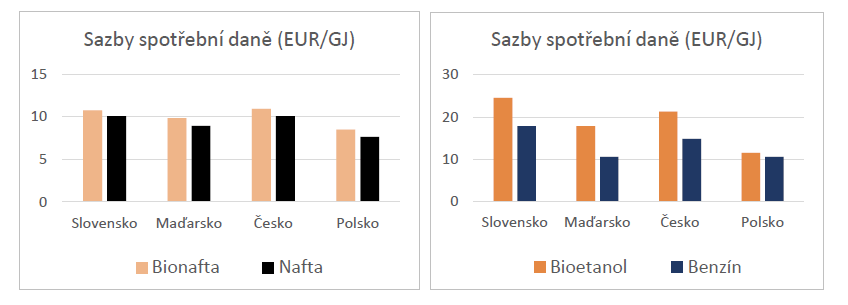

Země V4 transponovaly ETD do svého národního práva a v těchto čtyřech zemích jsou společné znaky následující:

Existuje daňová sazba pro naftu a jiná pro benzín. Nerozlišují se daňové sazby v závislosti na biogenním obsahu paliv. Žádná z daňových sazeb není založena na příležitosti, kterou ETD nabídla, ačkoliv by se tak výrazně podpořila vyšší úroveň přimíchávání biopaliv (k tomu by vedla výrazně nižší nebo nulová sazbu daně pro biopaliva). Současný systém zdanění energií zemí V4 sleduje pouze jeden hlavní cíl: zajistit dostatečné příjmy do státního rozpočtu, ale selhává v environmentálním ohledu dopadu fosilních paliv.

Přepočítáme-li daňové sazby podle energetického obsahu, je závěr alarmující. Ve všech zemích V4 je nejvíce zdaněným zdrojem energie bioetanol. Bionafta je navíc zdaněna více než její fosilní protějšek, nafta. To vše účinně brání dostupné, rychlé a nákladově efektivní dekarbonizaci dopravy.

Výzva pro regulátory v zemích střední a východní Evropy je jasná. Existuje pozoruhodný příklad, jak lze ustanovení směrnice o zdanění energie již využívat na vnitrostátní úrovni, aniž by se čekalo na očekávanou revizi směrnice o zdanění energie, od které se očekává, že bude v budoucnu zdanění vycházet z obsahu energie nebo obsahu uhlíku. Francouzští zákonodárci přijali podstatně nižší daň na biopalivové složky finálních paliv a ve Francii vytvořili trh pro směsi s vysokým obsahem biopaliv (E85). Stalo se tak v reakci na výzvy průmyslu a spotřebitelů bez zásahu vlády.

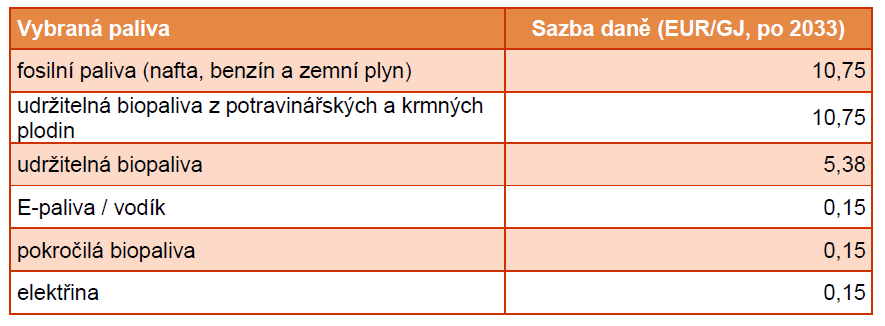

Evropská komise – jako součást balíčku Fit for 55 – nedávno navrhla revizi ETD. Návrh konečně uznává potřebu přejít od zdanění na základě objemu k energetickému základu, což umožní, aby ceny lépe odrážely dopad na životní prostředí a klima. Další část návrhu je však méně chvályhodná, protože jsou vytvořeny kategorie paliv. EK navrhuje následující daňové sazby pro pohonné hmoty v dopravě:

Netřeba dodávat, že zdanění udržitelných rostlinných biopaliv stejnou sazbou jako fosilní paliva bude brzdit dekarbonizaci dopravy. Kromě toho, dokud nebudou nové daňové sazby stanoveny zákonem, měli bychom získat vysvětlení přesného významu pojmů jako „udržitelná biopaliva pro potraviny a krmiva“ v kontrastu s „udržitelnými biopalivy“. Zejména proto, že navrhovaná daňová sazba kategorie „udržitelných biopaliv“ je jen polovinou udržitelných rostlinných biopaliv.

Asociace výrobců biopaliv zemí V4 povzbuzují národní vlády zemí V4, aby využívaly současná ustanovení ETD a následovaly francouzský příklad. Ve Francii nastavení nulového zdanění pro některé směsi biopaliv umožnilo rychlou, nákladově efektivní a trhem řízenou dekarbonizaci dopravy založenou na místních zdrojích surovin a místních průmyslových odvětvích. Pokud jde o návrh na revizi směrnice o zdanění energie, byl by vítán přechod ke zdanění založenému na energii, ale kategorizace paliv by měla být založena na skutečných emisích skleníkových plynů.

Prosinec 2021