A V4-ek nyilatkozata

Az Európai Unió minden területen, így a közlekedésben is ambiciózus környezetvédelmi célokat tűzött ki. Ebből a szempontból kiemelkedő jelentőségűek a következő célkitűzések: karbonsemlegesség 2050-re, az üvegházhatású gázok (ÜHG) kibocsátásának 55 százalékos csökkentése 2030-ra, az energiatermelés megújuló forrásokból valósuljon meg 2030-ra, továbbá egyéb, a közlekedést érintő konkrét célok. Ahhoz, hogy az említett célok legalább részben megvalósulhassanak, rendelkezésre állnak szakpolitikai eszközök, például a bioüzemanyagok támogatása. E téren hatékony eszköz az adóztatás, vagyis az, hogy a tagországokban a kormányzat milyen mértékű adót vet ki az egyes energiaforrásokra. Ennek nyomán kellő mértékben érvényesülhetnek a közlekedésben felhasznált megújuló üzemanyagok, és adóbevételhez jutnak az érintett államok.

Az Európai Unió harmonizált szabályokat vezetett be az energiaforrások adóztatásában azzal, hogy 2003-ban megalkotta az Energiaadózási Irányelvet (angol rövidítés: ETD, magyar rövidítés: EAI).[1] Fontosabb rendelkezései a következők:

- Meghatározta az energiaforrásokra, köztük a benzinre és a dízelre, kivethető minimális adó szintjét, mennyiségre kiszabva az adómértéket (benzin: 359 EUR / 1.000 liter; dízelüzemanyag: 300 EUR / 1.000 liter)

- Lehetővé tette, hogy az egyes energiatermékekre más és más adót vessenek ki

- Lehetővé tette, hogy a bioüzemanyagok adómentesekké válhassanak

A Visegrádi Négyek az EAI-t átültették nemzeti jogi rendszerükbe, és a négy országban a következő közös vonások állapíthatók meg:

Más adót vetnek ki a dízelüzemanyagra, mint a benzinre. Adózás szempontjából nem veszik figyelembe az üzemanyagok bioeredetét. Egyik ország adórendszere sem használja ki az EAI által nyújtott lehetőségeket annak ellenére, hogy azzal jelentősen támogatnák a magas bio-tartalmú üzemanyag keverékeket (ekkor az bioüzemanyagok adószintje sokkal alacsonyabb lenne, avagy akár 0 százalék). A V4 országok jelenlegi adórendszere egyetlen központi célt szolgál: az állami költségvetés megfelelő mennyiségű adóbevételhez jusson, még azon az áron is, hogy így figyelmen kívül hagyja a fosszilis üzemanyagok környezeti hatásait.

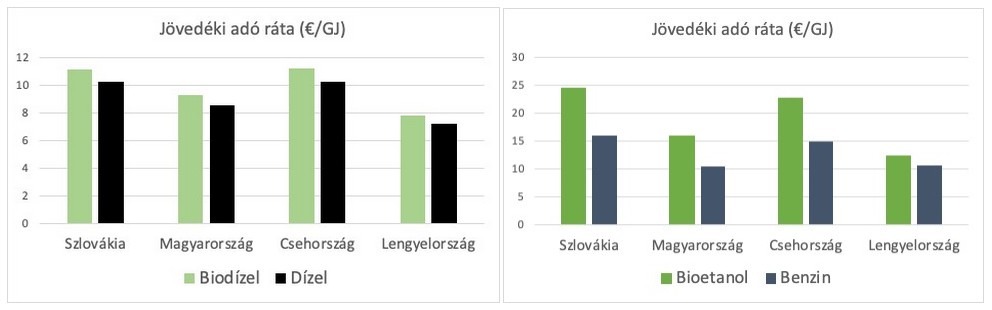

Ha az egyes üzemanyagokra kivetett adókat átszámoljuk oly módon, hogy az energiatartalmat vesszük alapul, sem pedig a mennyiségre vetítünk, riasztó következtetésre jutunk. Mindegyik V4 országban a bioetanolra kivetett adó a legmagasabb. Mi több, a biodízel üzemanyagra magasabb adó érvényes, mint fosszilis megfelelőjére: a dízelre. E körülmények megakadályozzák, hogy a közlekedés dekarbonizációja alacsony költségek mellett, gyorsan és költséghatékonyan valósulhasson meg.

Egyértelmű, hogy a kelet-közép-európai országok jogalkotói előtt milyen feladat áll. Meggyőző példaként szolgál Franciaország, amely kihasználja az EAI által nyújtott lehetőségeket és nem vár addig, amikor majd módosítják ezt az irányelvet. Várható ugyanis, hogy a jövőben az üzemanyagok adóját a karbontartalom alapján állapítják majd meg. Franciaországban az üzemanyagok biotartalmára sokkal alacsonyabb adókulcsot állapítottak meg, ezzel keresletet támasztva a magas biotartalmú keverékek iránt (E85). Franciaországban e lépést az érintett iparág és a fogyasztók nyomására tették meg, nem kormányzati beavatkozás nyomán.

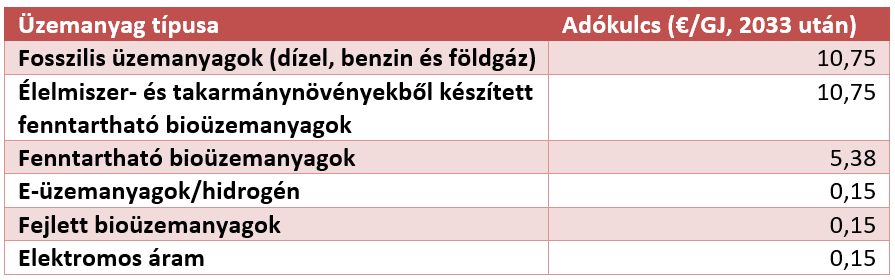

Az “Irány az 55%!” intézkedéscsomag részeként az Európai Bizottság a közelmúltban az EAI módosítását javasolta. E javaslat végre elismeri, hogy a mennyiségi alapú adózástól el kell mozdulni az energiatartalmú adózás felé. Ily módon ugyanis az árak jobban tükrözhetik a környezetre és a klímára kifejtett hatásokat. Ugyanakkor a javaslat azon része kevésbé üdvözlendő, amely különböző üzemanyag-kategóriákat hoz létre. Eszerint az Európai Bizottság azt javasolja, hogy a közlekedésben használt üzemanyagokat a következőképpen kategorizálják:

Ha a fenntartható növényi bioüzemanyagokat ugyanúgy adóztatnák, mint a fosszilis üzemanyagokat, az nyilvánvalóan akadályozná a közlekedési szektor szén-dioxid kibocsátásnak csökkentését. Továbbá, még mielőtt a javaslatban szereplő adókulcsokat elfogadnák, magyarázatot várunk az olyan szakkifejezések pontos jelentésére, mint az „élelmiszer- és takarmánynövényekből készített fenntartható bioüzemanyagok”, amelyet a tervezet megkülönböztet a „fenntartható bioüzemanyagoktól”. Különösen azért, mert ez utóbbi adókulcsa mindössze fele lenne az „élelmiszer- és takarmánynövényekből készített fenntartható bioüzemanyagokénak”.

A V4 országokban működő, bioüzemanyagokkal foglalkozó szervezetek arra ösztönzik a V4 országok kormányait, hogy használják ki az EAI jelenleg hatályos rendelkezéseit és kövessék a francia példát. Azzal, hogy Franciaországban nulla százalékos adókulcsot vezettek be egyes bioüzemanyag-keverékekre, fontos lépést tettek afelé, hogy a közlekedés dekarbonizációja gyors, hatékony és piacbarát lehessen oly módon, hogy helyi nyersanyagforrásokra és helyi ipari kapacitásra támaszkodnak. Ami az EAI folyamatban levő módosítását illeti, üdvözöljük, hogy az adókulcsokat az energiatartalom alapján szabják meg, ugyanakkor az üzemanyagok kategorizálása a tényleges ÜHG-kibocsátási adatokra kellene támaszkodjon.

- december

[1] A Tanács 2003/96/EK irányelve az energiatermékek és a villamos energia közösségi adóztatási keretének átszervezéséről